Behindertenpauschbetrag

Was ist der Behindertenpauschbetrag?

In Deutschland haben Menschen mit einer anerkannten Behinderung nach § 33b EStG Anspruch auf einen Behindertenpauschbetrag. So sollen Mehraufwendungen, die durch die Behinderung entstehen, vereinfacht steuerlich geltend gemacht werden können.

Sofort und einfach zum Anwalt: Buchen Sie jetzt Ihre Online-Rechtsberatung

Wer bekommt den Behindertenpauschbetrag?

Personen mit einem GdB 20 oder höher

Der Behindertenpauschbetrag steht Personen zu, bei denen ein Grad der Behinderung von mindestens 20 festgestellt wurde.

Hilflose Personen

Auch Menschen, die zur Sicherung ihrer persönlichen Existenz im täglichen Ablauf bei einer Reihe von häufig und regelmäßig anfallenden Verrichtungen dauerhaft auf fremde Hilfe angewiesen sind und deshalb als hilflos gelten, können die Behindertenpauschale in Anspruch nehmen.

Höhe des Behindertenpauschbetrags

Die Höhe des Pauschbetrags ist nach dem Behinderungsgrad gestaffelt und liegt zwischen 384 € und 2.840 €. Blinde oder hilflose Personen, die ständig auf fremde Hilfe angewiesen sind, einen Pauschbetrag von bis zu 7.400 €.

Tatsächliche Kosten statt Behindertenpauschbetrags

Anstelle des Behindertenpauschbetrags können Steuerpflichtige auch höhere tatsächliche Kosten, die durch die Behinderung entstehen, steuerlich geltend machen. Diese müssen jedoch einzeln nachgewiesen werden.

Der Ansatz der Aufwendungen als außergewöhnliche Belastungen ist nur vorteilhaft, wenn der Teil, der die zumutbare Eigenbelastung übersteigt, größer als der Pauschbetrag ist.

Sofort und einfach zum Anwalt: Buchen Sie jetzt Ihre Online-Rechtsberatung

Eltern von Kindern mit Behinderung

Eltern haben die Möglichkeit, den Behindertenpauschbetrag ihrer Kinder auf sich übertragen zu lassen, beispielsweise wenn die Kinder keine eigenen steuerpflichtigen Einkünfte erzielen.

Außergewöhnliche Belastung zusätzlich zum Behindertenpauschbetrag

Zusätzlich zum Behindertenpauschbetrag können gehbehinderte Steuerpflichtige Aufwendungen für private Fahrten mit dem eigenen PKW als allgemeine außergewöhnliche Belastungen ansetzen.

Dafür muss eine der folgenden Voraussetzungen erfüllt werden:

- GdB von mindestens 80 oder

- GdB von mindestens 70 mit Merkzeichen G

Dies gilt je nach Grad der Behinderung für eine jährliche Fahrleistung von 3.000 km bzw. 15.000 km. Bei diesen Kosten ist allerdings die Kürzung um die zumutbare Belastung zu berücksichtigen.

Ihr GdB-Antrag wurde abgelehnt oder Ihr Behinderungsgrad zu niedrig bemessen? Vereinbaren Sie jetzt einen Termin mit Hopkins Rechtsanwälten

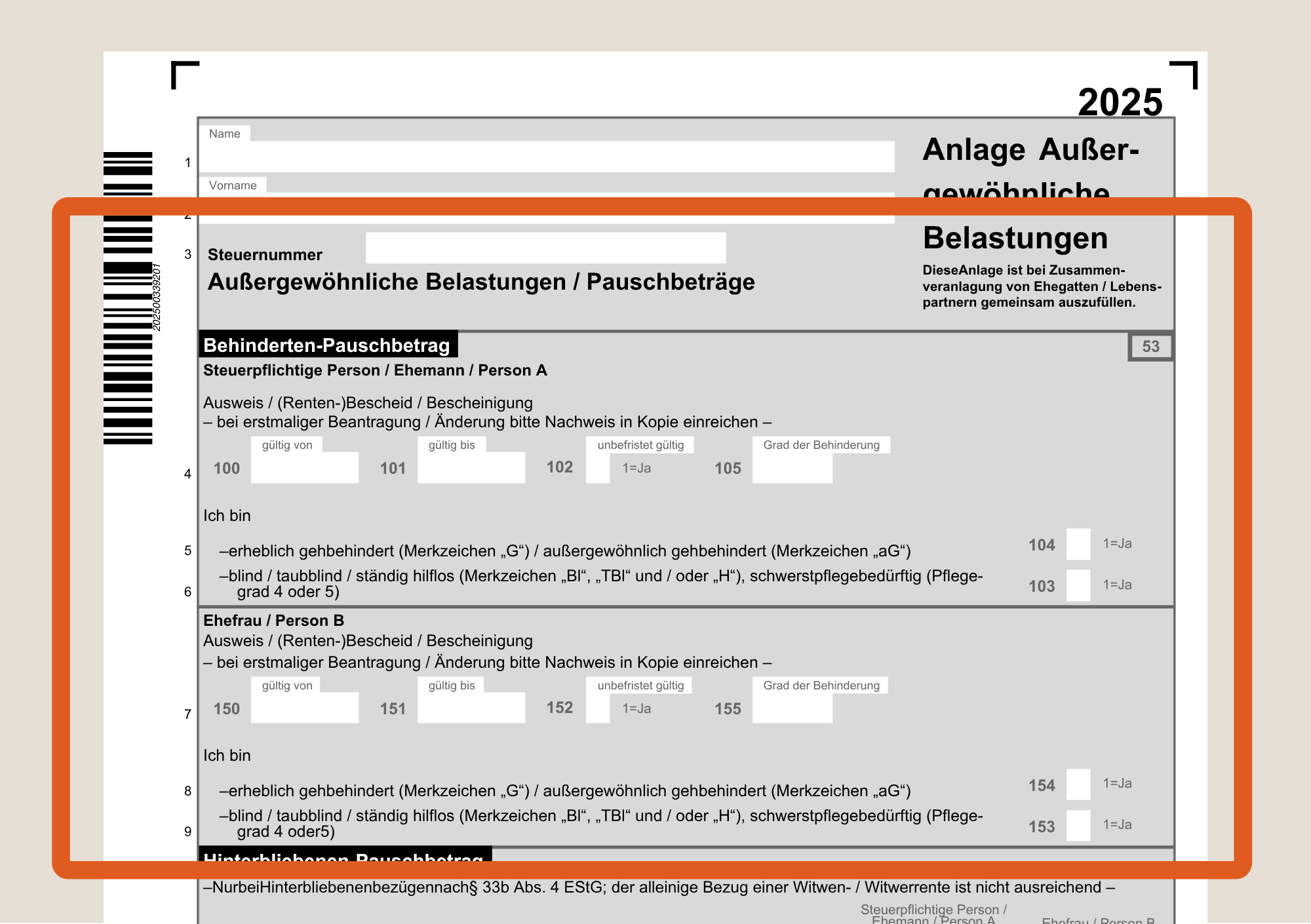

Wo wird der Behindertenpauschbetrag in der Steuererklärung eingetragen?

Eintragungen zum Behindertenpauschbetrag sind in der Anlage „Außergewöhnliche Belastungen / Pauschbeträge“ vorzunehmen. Für den Veranlagungszeitraum 2025 betrifft dies hinsichtlich des Behinderten-Pauschbetrags die Zeilen 4 bis 9.