Versicherung zahlt nicht

Vereinbaren Sie jetzt einen Termin mit Hopkins Rechtsanwälten

Versicherung zahlt nicht: Wie Sie Ihre Rechte durchsetzen

Viele Versicherte gehen davon aus, dass ihre Versicherung im Ernstfall ohne Probleme zahlt. In der Realität kommt es jedoch immer wieder vor, dass die Versicherung nicht zahlt.

Eine Leistungsablehnung bedeutet, dass die Versicherungsgesellschaft entscheidet, die Zahlung für einen gemeldeten Schaden zu verweigern. Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) werden etwa 10 % aller Schadensmeldungen ganz oder teilweise abgelehnt.

Laut BaFin sind die Beschwerden wegen verzögerter Leistungen bei Lebensversicherungen besonders häufig. Zu den Versicherungen mit der höchsten Anzahl an Beschwerdemeldungen zählten 2024 die Proxalto Lebensversicherung AG, die Allianz Lebensversicherung und die Generali Deutschland Lebensversicherung AG.

Schnell und einfach zum Anwalt: Buchen Sie jetzt Ihre Online-Rechtsberatung

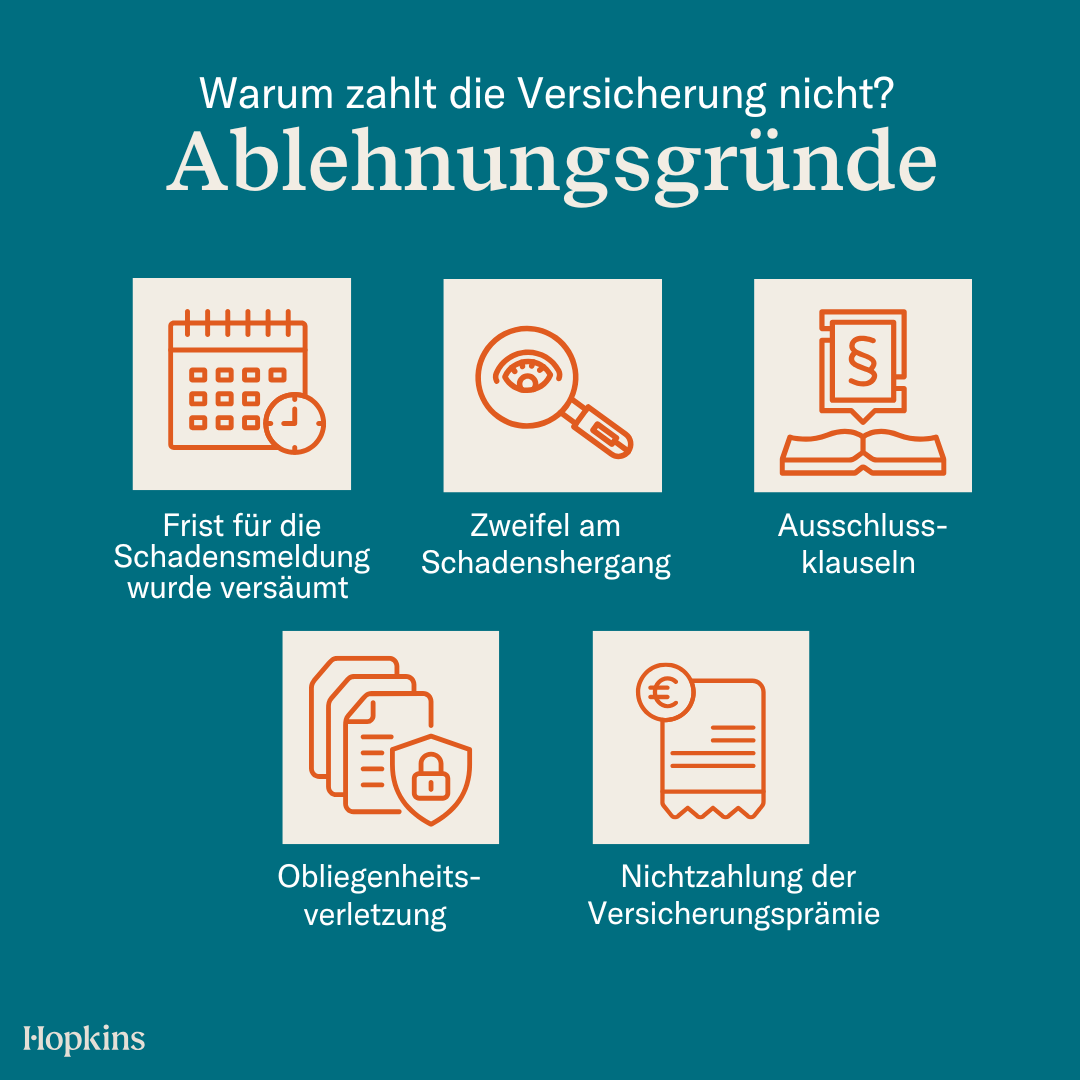

Typische Ablehnungsgründe

Die häufigsten Gründe für Ablehnungen fallen in diese Kategorien:

- Frist für die Schadensmeldung wurde versäumt

- Zweifel am Schadenshergang

- Ausschlussklauseln

- Obliegenheitsverletzung

- Nichtzahlung der Versicherungsprämie

Ist die Ablehnung der Versicherung nicht berechtigt, kann diese angefochten werden.

Was tun, wenn die Versicherung nicht zahlt?

1.) Frist setzen

Wenn sich Ihre Versicherung nach der Schadensmeldung gar nicht mehr bei Ihnen meldet, sollten Sie schriftlich nachfragen und eine Frist setzen.

2.) Begründung der Ablehnung prüfen

Lehnt Ihre Versicherung die Leistungen ab, lohnt es sich zunächst, die Ablehnungsbegründung sorgfältig zu prüfen. Versicherungen sind verpflichtet, die Ablehnung nachvollziehbar zu begründen. Die Begründung muss so gestaltet sein, dass Sie als Versicherungsnehmer erkennen können, warum der Schaden nicht übernommen wird.

3.) Widerspruch einlegen

Wenn Sie die Begründung der Ablehnung für falsch halten, können Sie dieser schriftlich widersprechen. Gegebenenfalls ist es hilfreich, ergänzende Nachweise wie Fotos, Quittungen oder Zeugenaussagen beizufügen. Gehen Sie im Widerspruch sachlich und konkret auf die Ablehnungsgründe ein und stellen Sie dar, warum diese Ihrer Meinung nach nicht zutreffen.

Alternativ können Sie sich auch an einen Anwalt für Versicherungsrecht wenden, der Ihnen beim Verfassen eines rechtssicheren Widerspruchs gegen die Versicherung behilflich ist.

Es empfiehlt sich, das Schreiben per Einwurfeinschreiben zu senden und eine angemessene Frist (z. B. 14 Tage) für eine erneute Prüfung zu setzen.

4.) Rechtliche Hilfe hinzuziehen

Reagiert die Versicherung auch nach dem Widerspruch nicht zu Ihren Gunsten, empfiehlt sich als nächster Schritt, einen auf Versicherungsrecht spezialisierten Rechtsanwalt einzuschalten. Dieser kann nicht nur Ihre Ansprüche gegenüber dem Versicherungsunternehmen geltend machen, sondern unter bestimmten Umständen auch Ihren Anspruch auf Verzugszinsen durchsetzen.

Schnell und einfach zum Anwalt: Buchen Sie jetzt Ihre Online-Rechtsberatung

5.) Beschwerde bei der BaFin

Auch wenn die BaFin nicht dafür zuständig ist, Ansprüche im Einzelfall rechtsverbindlich festzustellen oder durchzusetzen, werden hier Verbraucherbeschwerden gesammelt und diesen nachgegangen. Dazu gehört neben unrechtmäßiger Ablehnung von Versicherungsleistungen auch die verspätete Auszahlung von Leistungen.

Schildern Sie uns Ihr Anliegen und Sie erhalten umgehend ein unverbindliches Angebot

Wie lange darf sich die Versicherung Zeit lassen?

Die Versicherungen sollten laut Rechtsprechung eine Prüffrist von etwa vier bis sechs Wochen nicht überschreiten. Ein Urteil des OLG Rostock (Az.: 1 W 3378/98) nennt diesen Zeitraum bei Kfz-Haftpflichtversicherungen als angemessen, um Ihre Ansprüche zu bearbeiten und zu entscheiden, ob und in welchem Umfang gezahlt wird. Die Länge der Frist hängt jedoch immer vom konkreten Einzelfall ab.

Diese Frist beginnt mit dem Eingang aller notwendigen Unterlagen und der genauen Bezifferung des Schadens. Liegen Dokumente unvollständig vor, kann sich die Prüfung entsprechend verlängern. Es gibt zwar keine gesetzlich festgelegte Frist, aber die Versicherung darf die Bearbeitung nicht unangemessen verzögern.

Bei komplexen Fällen, in denen beispielsweise Gutachten noch ausstehen oder die Schuldfrage unklar ist, kann sich die Bearbeitung darüber hinaus verzögern.