.webp)

Die gesetzliche Erbfolge tritt immer dann ein, wenn der Erblasser kein Testament und keinen Erbvertrag hinterlässt. Zu den gesetzlichen Erben gehören Verwandte des Erblassers, die Ehegatten und, wenn weder Verwandte noch Ehegatten zum Zeitpunkt des Todes vorhanden sind, der Staat.

Die vier Grundprinzipien der gesetzlichen Erbfolge sind:

Die Verwandtschaft ist ein Begriff aus dem Familienrecht. Nach § 1589 S. 3 BGB bestimmt sich der Verwandtschaftsgrad nach der Anzahl der die Verwandtschaft vermittelnden Geburten. Da durch Heirat keine Verwandtschaft entsteht, besteht im Erbrecht die gesonderte Regelung des Ehegattenerbrechts.

§ 1589 S. 3 BGB: Verwandtschaft

Der Grad der Verwandtschaft bestimmt sich nach der Zahl der sie vermittelnden Geburten.

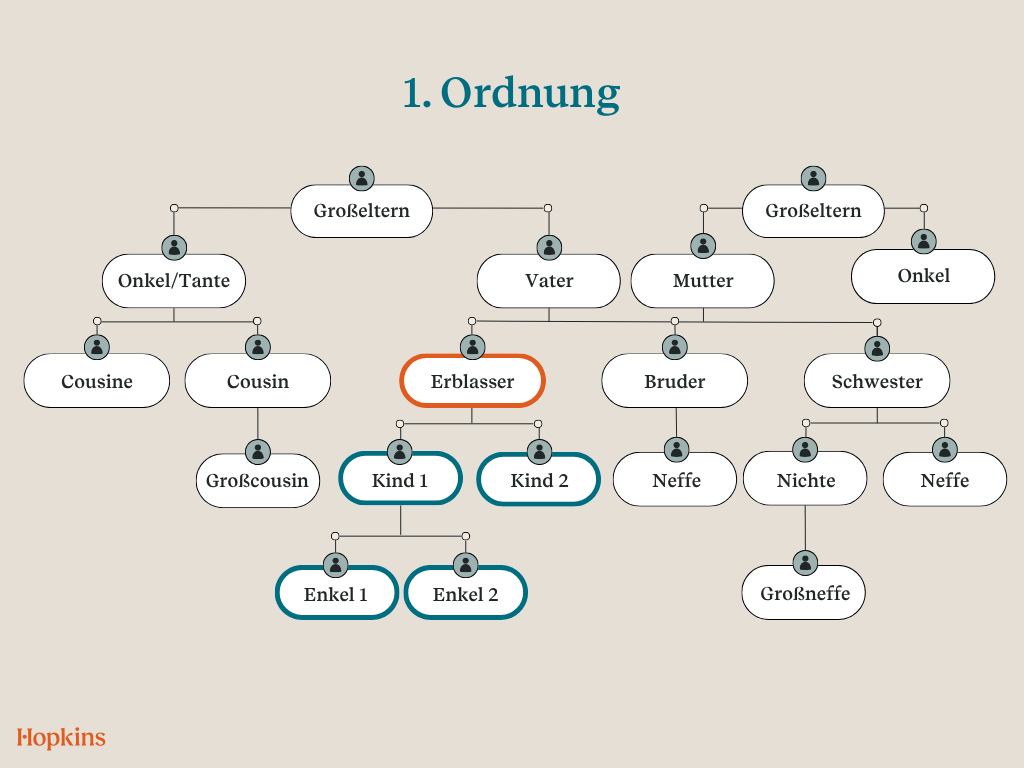

Um die Erben einer Person herauszufinden, werden die Verwandten in Ordnungen eingeteilt. Erben einer vorgehenden Ordnung schließen nach § 1930 BGB solche entfernteren Ordnungen von der Erbfolge aus. Dadurch erfolgt eine erste Eingrenzung des erbberechtigten Personenkreises.

Erben 1. Ordnung sind die Abkömmlinge des Erblassers. Dazu gehören Kinder, Enkel, Urenkel und Ururenkel. Es spielt keine Rolle, ob die Nachkommen ehelich oder unehelich geboren wurden oder ob sie adoptiert wurden.

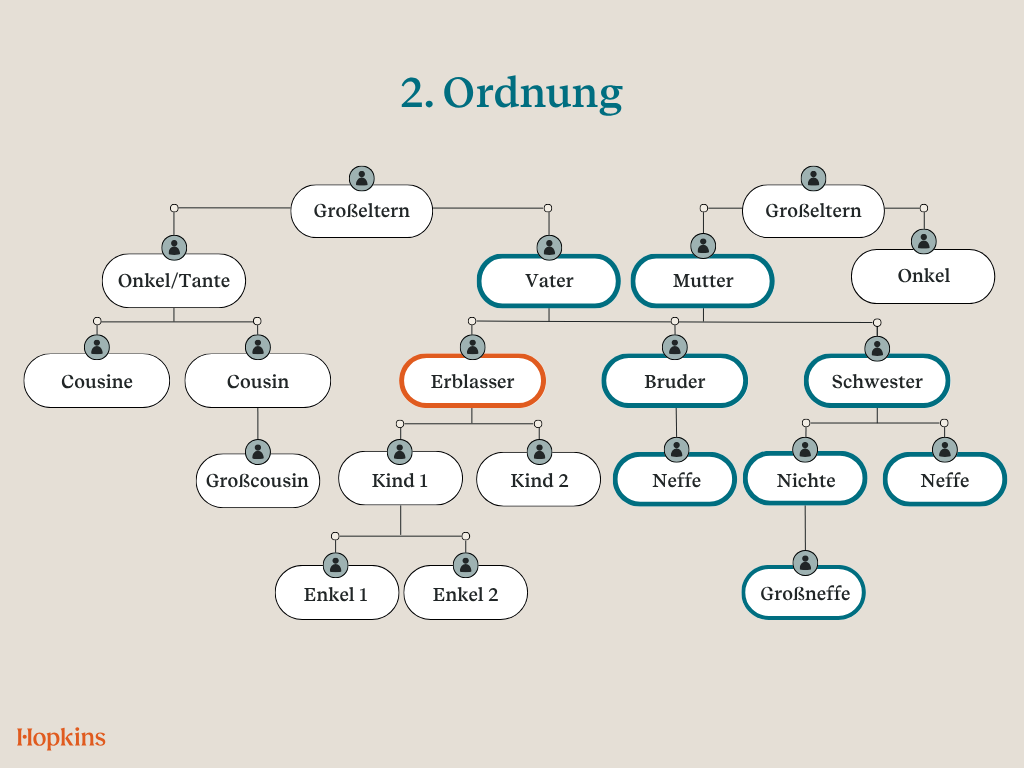

Erben 2. Ordnung sind die Eltern des Erblassers und deren Abkömmlinge, soweit sie nicht zur 1. Ordnung gehören. Zur 2. Ordnung gehören also Eltern, Geschwister, Neffen und Nichten.

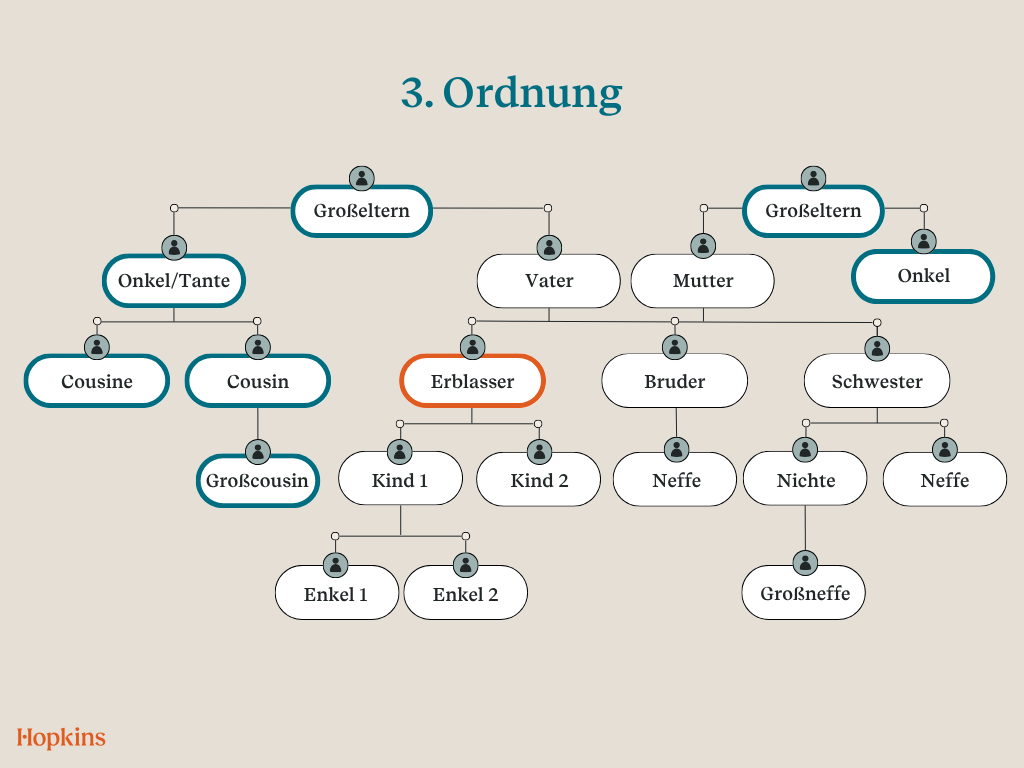

Erben 3. Ordnung sind die Großeltern des Erblassers und deren Abkömmlinge (Nachkommen), soweit sie nicht zu einer vorhergehenden Ordnung gehören.

Neben den Großeltern sind also beispielsweise Tanten, Onkel, Cousins und Cousinen Erben dritter Ordnung. Auch Cousins und Cousinen zweiten Grades (also Großcousins und Großcousinen) sind Erben der 3. Ordnung.

Die Erben 4. Ordnung sind die Urgroßeltern des Erblassers und deren Abkömmlinge, insofern sie nicht bereits der ersten, zweiten oder dritten Ordnung angehören.

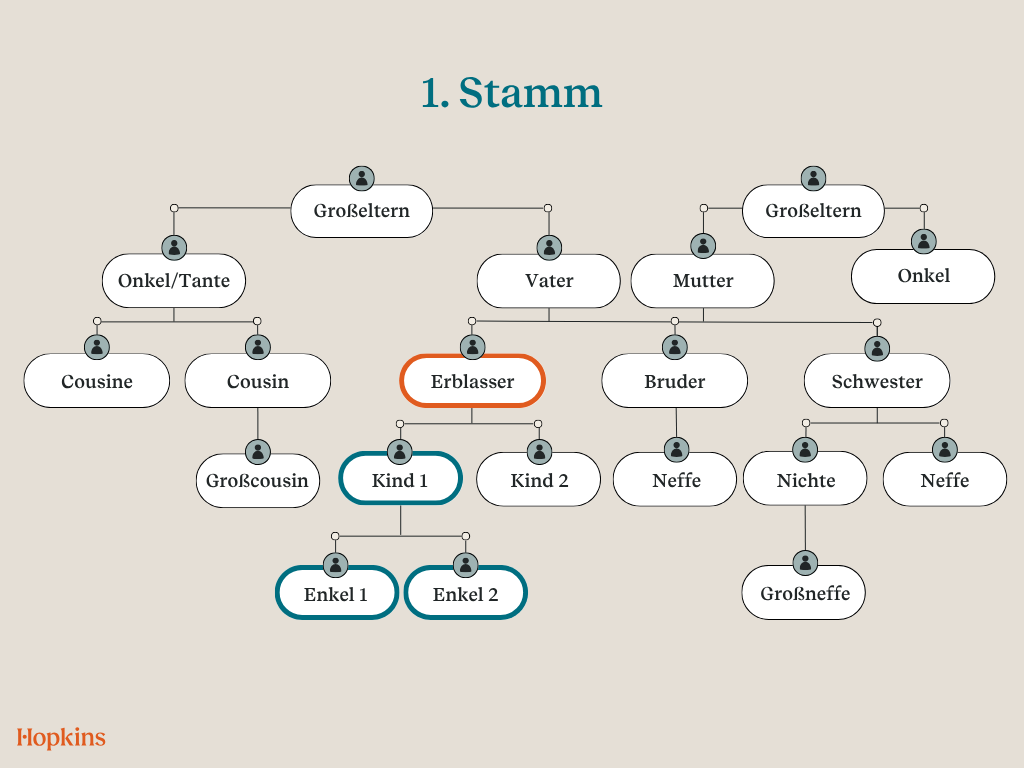

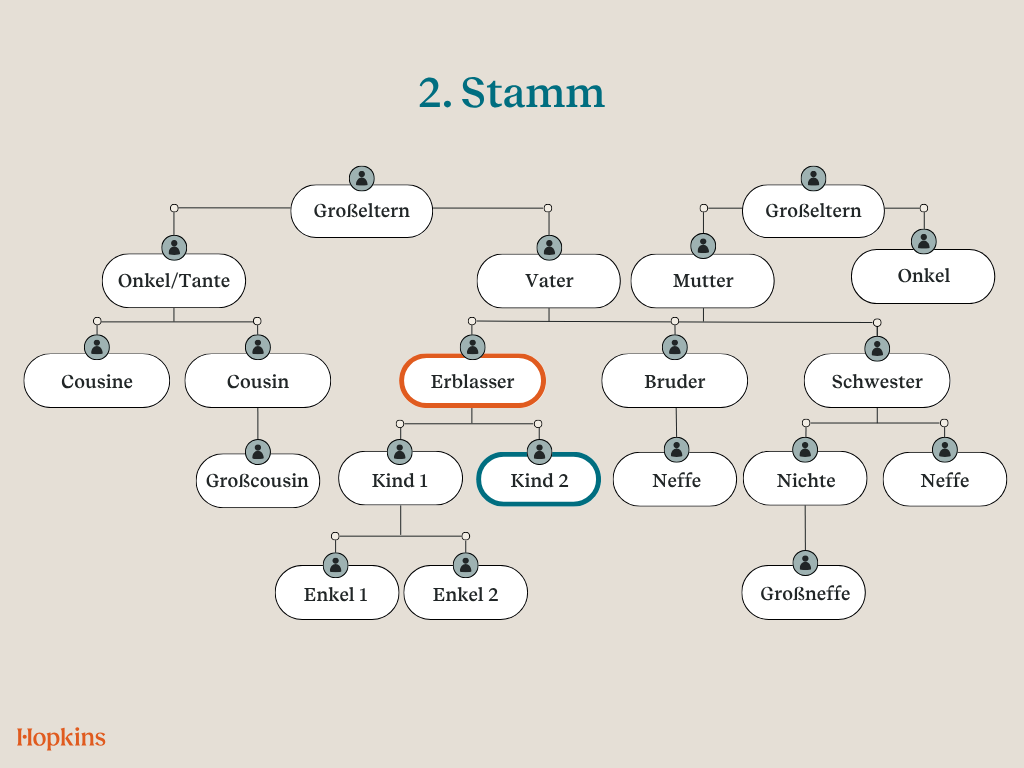

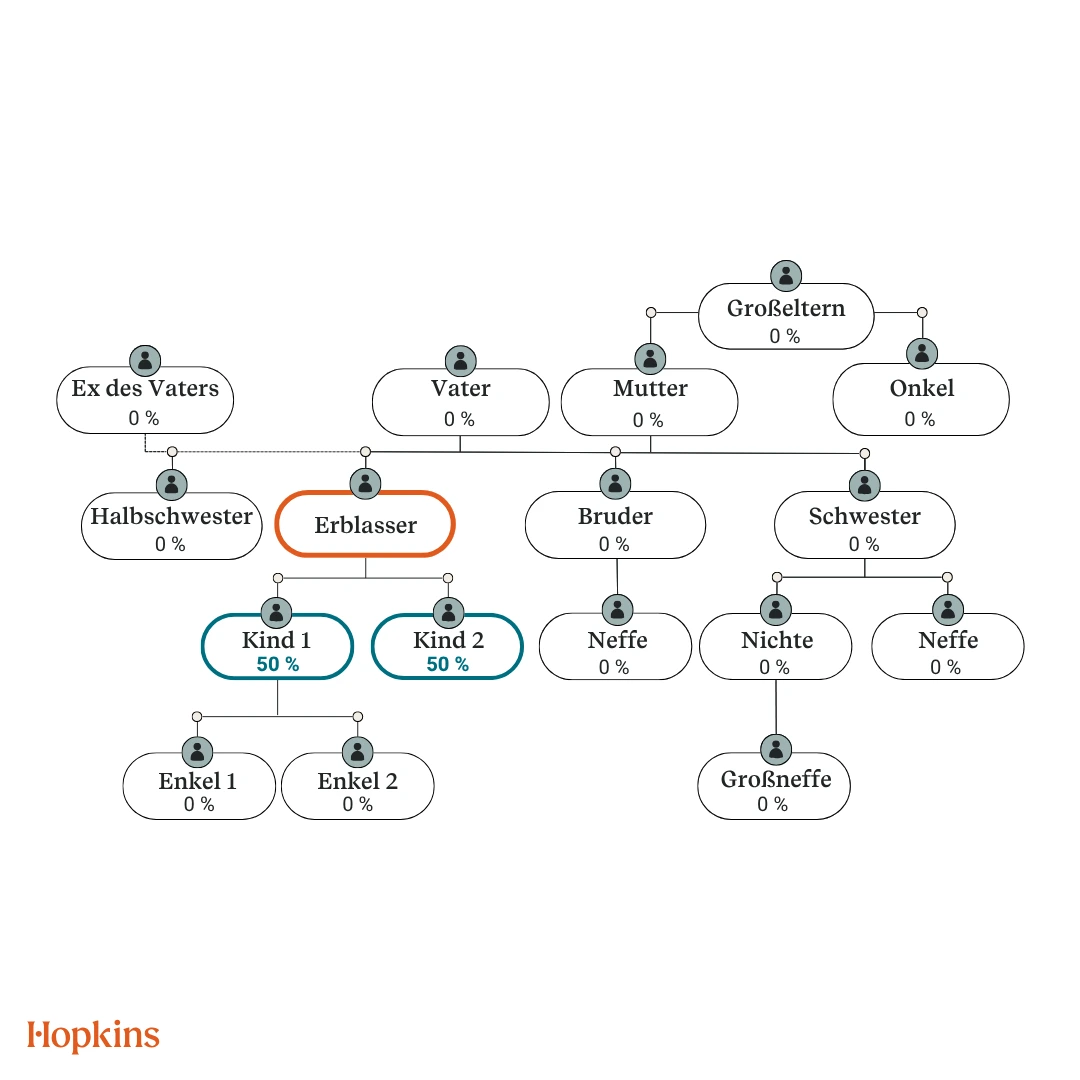

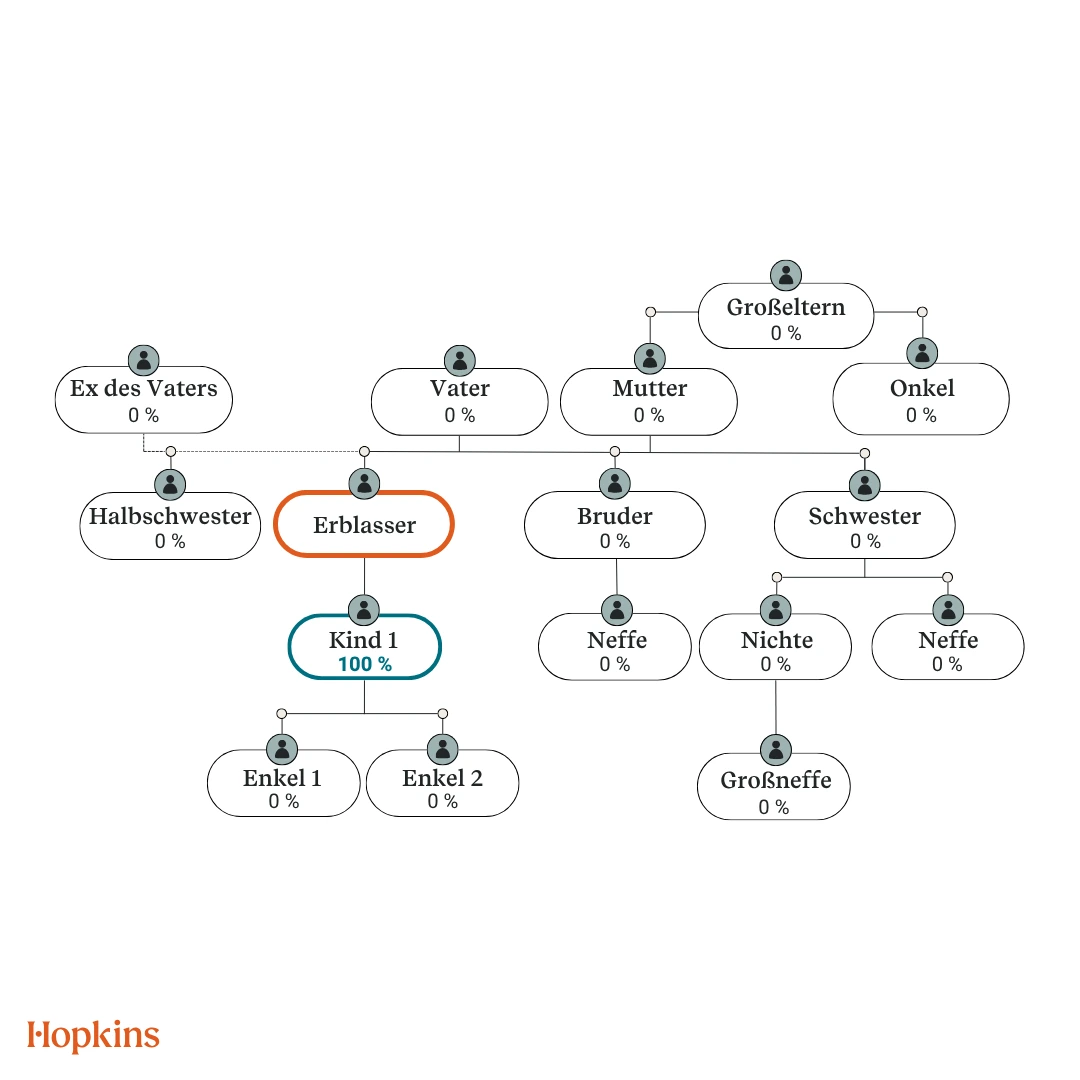

Gibt es Erben der 1. Ordnung, erfolgt die Ermittlung der Erben nun nach Stämmen. Jedes Kind des Erblassers bildet einen Stamm, zu dem auch seine jeweiligen Abkömmlinge zählen.

Die Stämme erben je zu gleichen Teilen: bei zwei Kindern zu ½, bei drei Kindern je zu ⅓, bei vier Kindern je zu ¼ und so weiter.

Sind nur Erben der 2. Ordnung und 3. Ordnung da, so wird vor dem Stammes- das Linienprinzip angewandt. Linie ist die vom Erblasser aus betrachtete Abstammung von den Eltern beziehungsweise den Großeltern. Sie wird von Mutter und Vater als eine mütterliche und eine väterliche Linie vermittelt.

Leben keine Erben der 1. Ordnung, aber die Eltern des Erblassers, so erben sie zu je 1/2. Lebt nur noch ein Elternteil, erbt dieser zu 1/2. Die Abkömmlinge des verstorbenen Elternteils treten in dessen Erbe ein, wieder zu jeweils gleichen Teilen. In der 3. Ordnung wären dann 4 Stammeltern, zwei in der mütterlichen Linie, zwei in der väterlichen.

Das Repräsentationsprinzip gilt innerhalb eines Stammes. Es besagt, dass lebende Stammeltern ihre Nachkommen von der Erbfolge ausschließen. Sind die Eltern verstorben, so gilt das Eintrittsrecht (§ 1924 Abs. 3 BGB). Das bedeutet, dass die Kinder an die Stelle der verstorbenen Eltern treten.

Beim Tod des Erblassers erben Sohn und Tochter (Erben 1. Ordnung) je zu gleichen Teilen und schließen alle anderen von der Erbfolge aus (§ 1924 Abs. 1 und 4 BGB).

Der Erblasser hat nur ein Kind. Im Erbfall erhält die Tochter als einzige lebende Erbin der 1. Ordnung das gesamte Erbe (§ 1930 BGB).

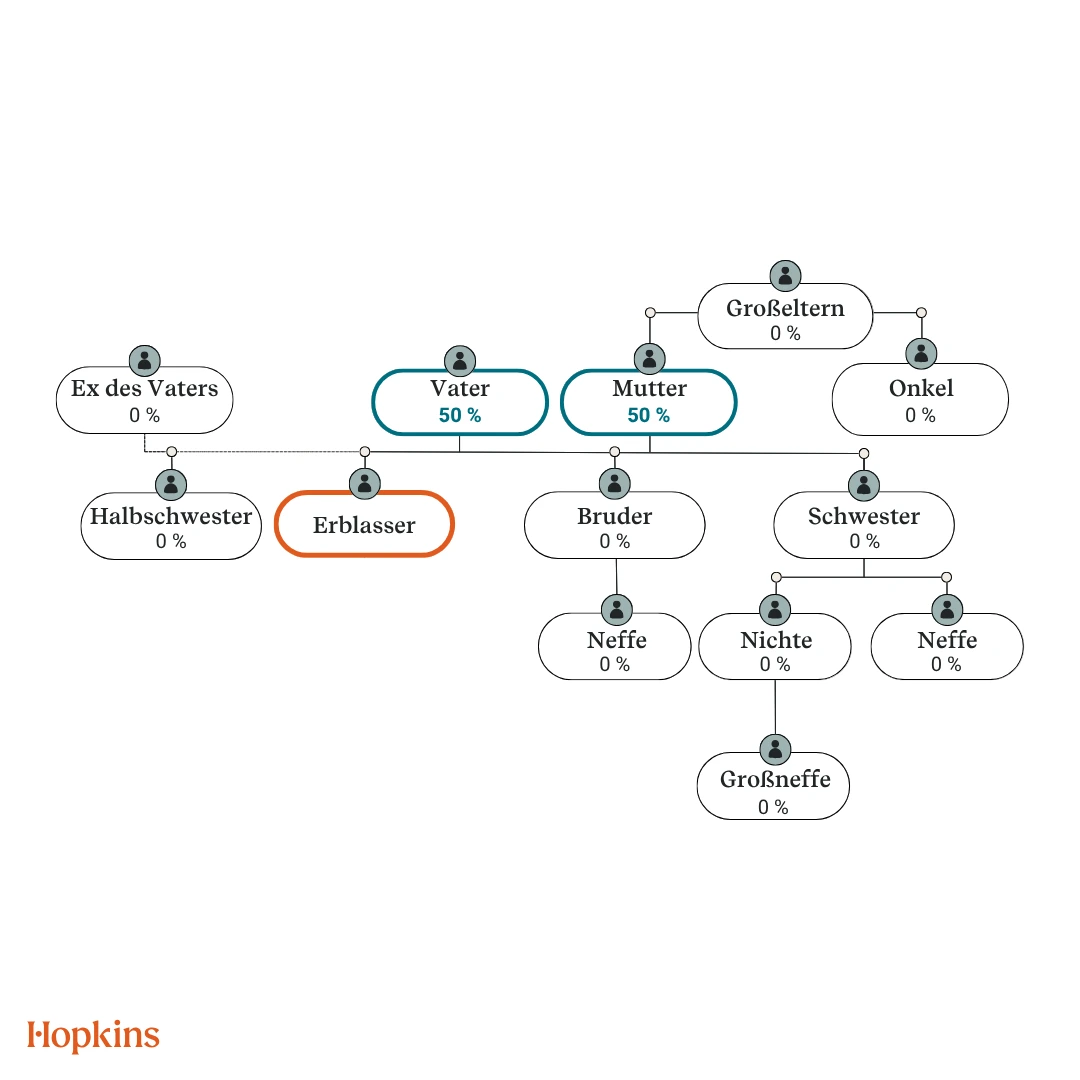

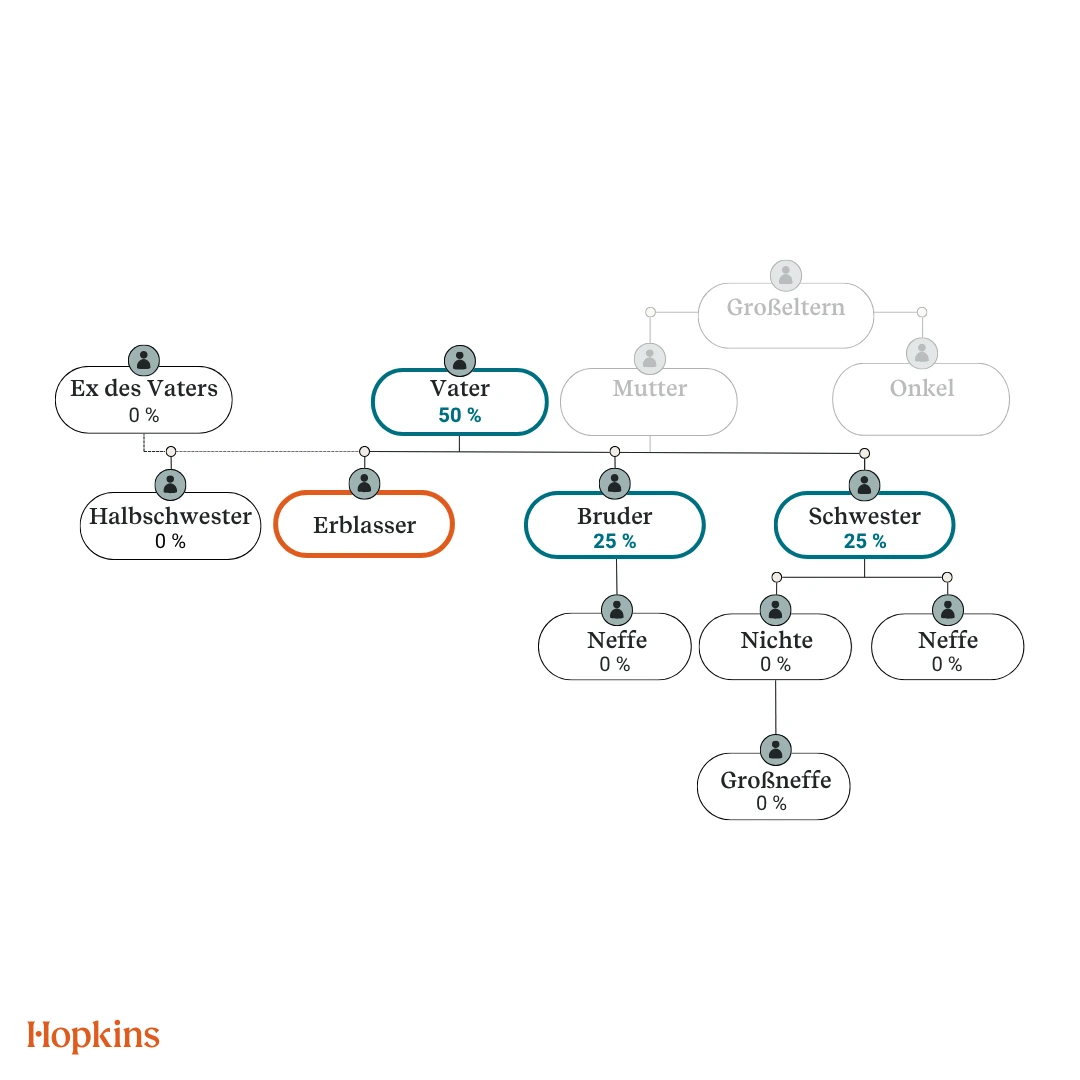

Gibt es keine Erben der 1. Ordnung, erben die Eltern allein zu gleichen Teilen (§ 1924 Abs 2. BGB). Die Abkömmlinge der Eltern, also die Geschwister des Erblassers, werden durch die Eltern von der Erbschaft ausgeschlossen (Repräsentationsprinzip).

Hat der Erblasser keine eigenen Abkömmlinge und nur noch einen Elternteil (in diesem Fall die Mutter), erbt dieser Elternteil die Hälfte des Erbes. Also den gleichen Erbteil, wie wenn beide Eltern noch leben würden. An die Stelle des Vaters treten dessen Nachkömmlinge, die in die Erbfolge ein. Seine Nachkömmlinge erben zu gleichen Teilen. Hat er drei Kinder, erben diese zu gleichen Teilen. Von seiner Hälfte des Erbes erhalten sie je ein Drittel (§ 1953 Abs. 3 BGB). Die drei Geschwister und Halbgeschwister erhalten in diesem Fall also je ein Sechstel des gesamten Erbes.

Geschwister.webp)

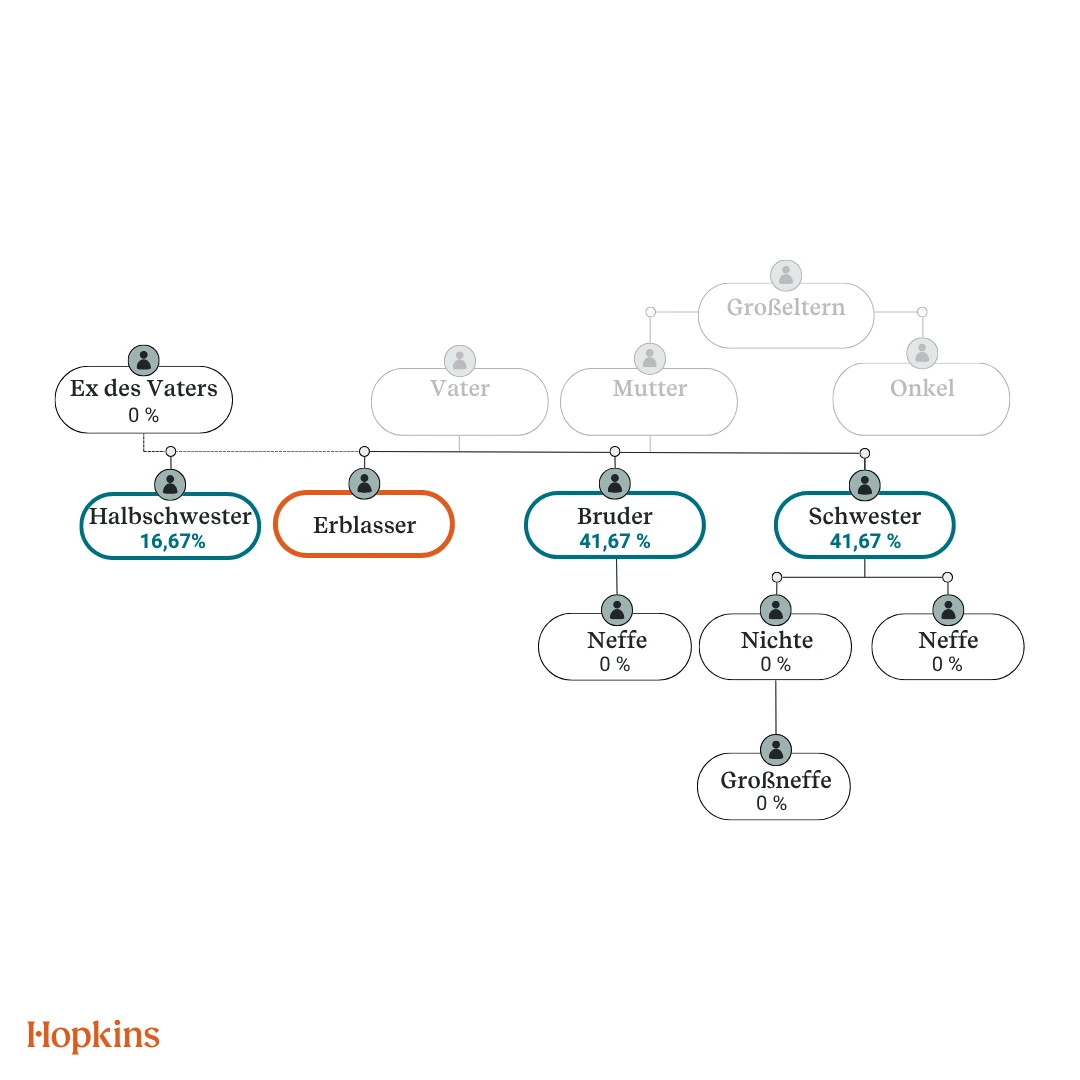

Nur Halbgeschwister, die Kinder des überlebenden Elternteils sind, erhalten einen Erbteil nach der gesetzlichen Erbfolge, wenn der Erblasser keine Nachkommen hat. Ist also die Mutter bereits verstorben, erbt der Vater 50 % und die Kinder der Mutter die restlichen gemeinsam 50 %. Die Halbschwester des Erblassers ist nicht Nachkömmling der Mutter und erhält in diesem Fall also nichts.

In diesem Fall treten die Nachkömmlinge in die Stellung des Vaters als Erbe ein. Die drei Kinder des Vaters erhalten seinen Erbteil von 1/2 zu je ⅓, also erhalten alle drei jeweils ⅙ des Erbes. Auf Seite der Mutter gibt es nur 2 Nachkömmlinge, sie erhalten zu gleichen Teilen ihren Erbteil, zu je ½, also beide ¼. Die Geschwister erben je 5/12 des gesamten Erbes (⅓ + ¼), während die Halbschwester nur „mit einer Hand“ erbt, nämlich nur über die väterliche Linie.

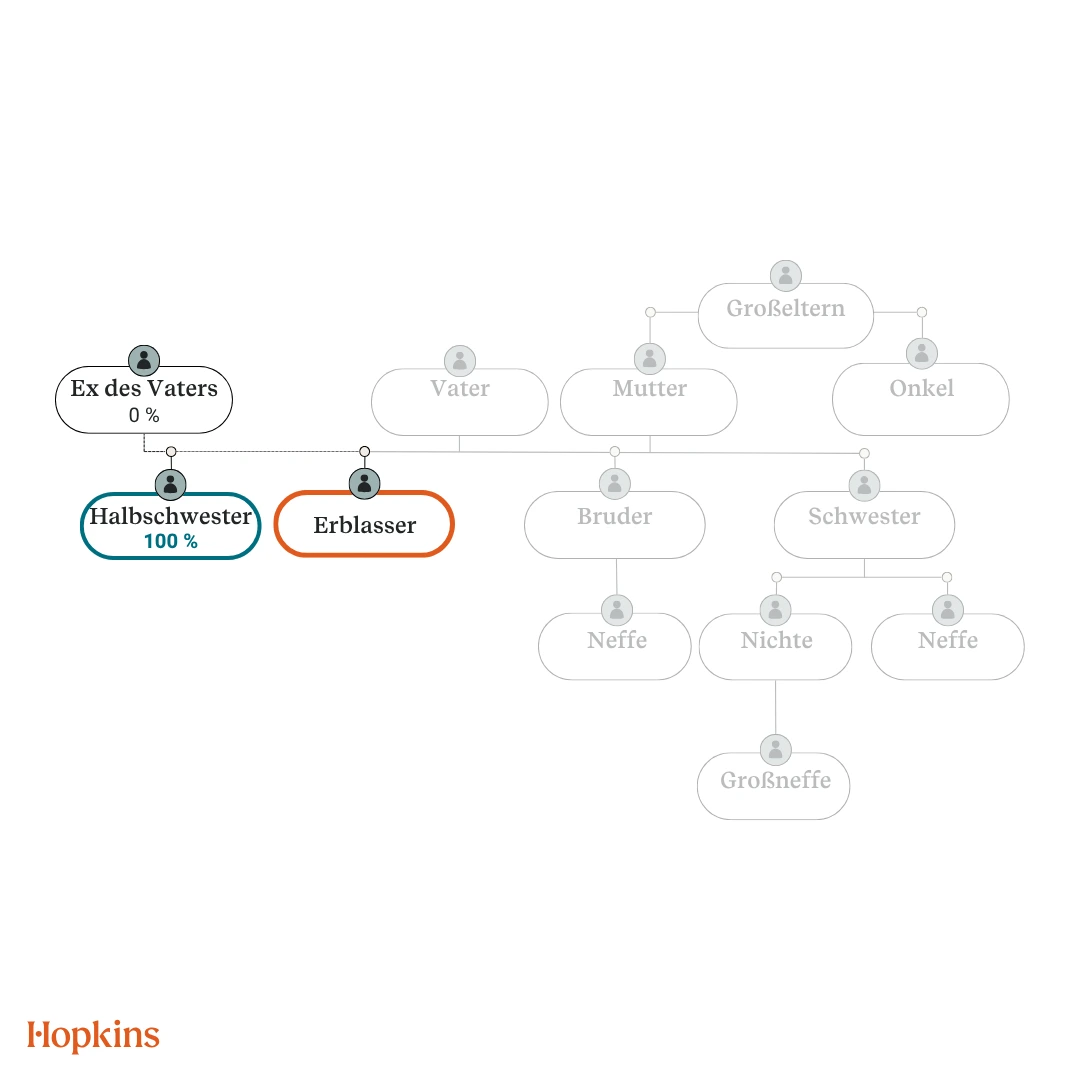

Da die Halbschwester die einzige Erbin der 2. Ordnung ist, steht ihr nach gesetzlicher Erbfolge das komplette Erbe zu. Alle anderen Verwandten werden in diesem Fall von der Erbschaft ausgeschlossen. Das ist der einzige Fall, bei dem Halbgeschwister auch den Anteil erhalten, der in der Linie vererbt wird, mit der sie nicht verwandt sind (in diesem Beispiel den Anteil der Mutter).

Das Gradsystem gilt von der 4. Ordnung anstatt der Erbfolge nach Linien und Stämmen, §§ 1928 Abs. 3, 1929 BGB. Das bedeutet, der gradmäßig nähere Verwandte schließt die entfernteren Verwandten von der Erbfolge aus.