Abfindung oder bezahlte Freistellung?

Abfindung oder Freistellung – was ist besser?

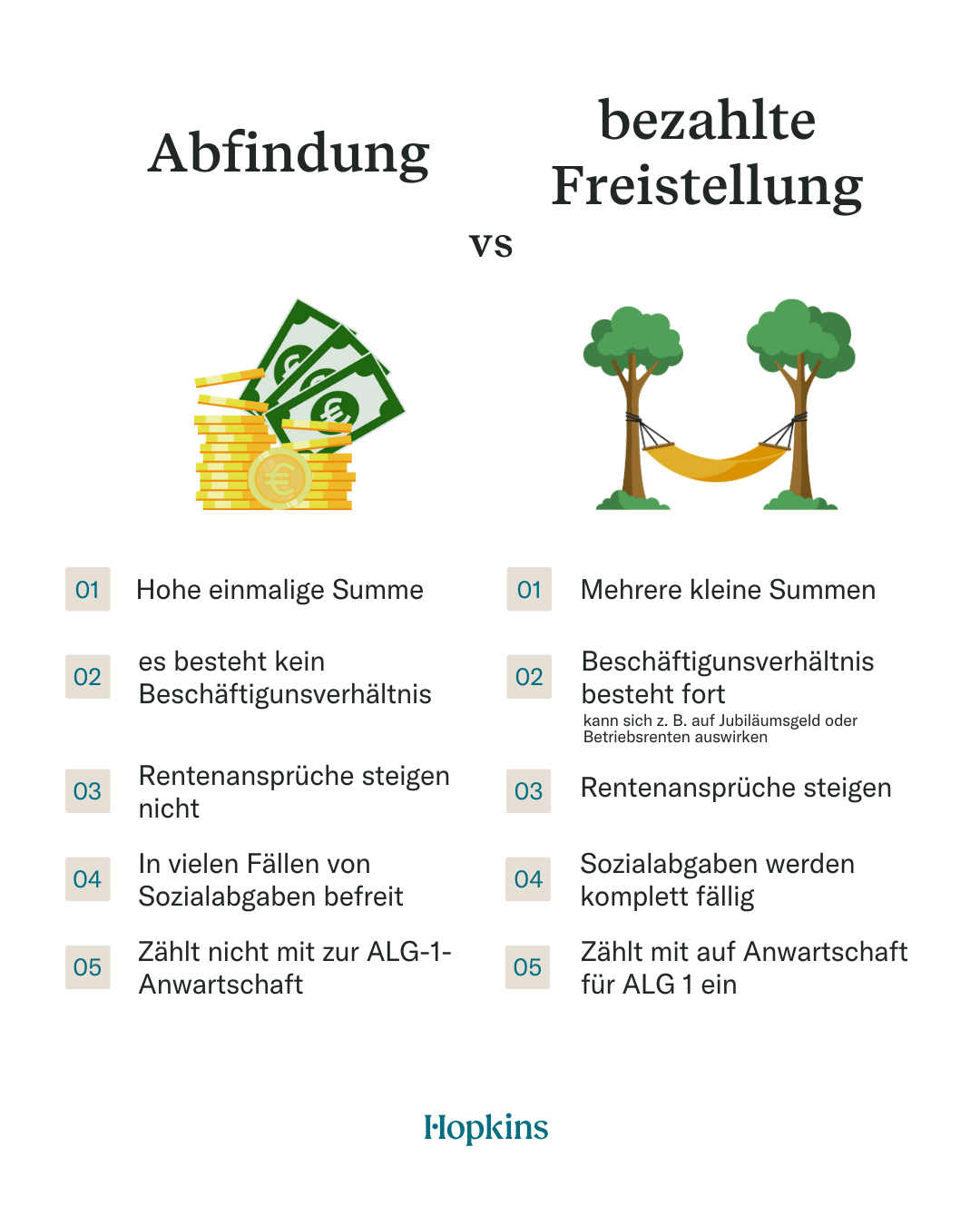

Ob eine Abfindung oder eine bezahlte Freistellung bis zum Ende des Arbeitsvertrags besser ist, lässt sich pauschal nicht beantworten. Bei einer Abfindung erhalten Sie eine einmalige Zahlung als Ausgleich für den Verlust des Arbeitsplatzes. Werden Sie von Ihrem Arbeitgeber bezahlt freigestellt, erhalten Sie für einen bestimmten Zeitraum weiterhin Gehalt, werden aber von sämtlichen Leistungsverpflichtungen befreit.

Die Entscheidung hat neben den steuerliche Auswirkungen auch Auswirkungen auf Rente und Arbeitslosengeld. Ob eine Abfindung und Freistellung in Ihrem persönlichen Fall besser ist, hängt stark von Ihrer individuellen Situation und Ihren persönlichen Präferenzen ab.

Direkt zum Hopkins-Abfindungsrechner

Habe ich immer die Wahl zwischen Abfindung und Freistellung?

Auch wenn die Wahl zwischen Abfindung und Freistellung ein relativ häufiger Bestandteil von Aufhebungsverträgen ist, besteht die Auswahl nicht immer, wenn ein Arbeitsverhältnis beendet wird, sondern muss zwischen den Parteien verhandelt werden.

Steuerliche Unterschiede zwischen Abfindung und Freistellung

Eine Abfindung unterliegt der Einkommensteuer, ist jedoch in vielen Fällen von Sozialabgaben befreit. Um die Steuerlast zu reduzieren, können Sie die sogenannte Fünftelregelung (§ 34 EStG) anwenden.

Bei der bezahlten Freistellung wird das reguläre Gehalt wie üblich versteuert und die üblichen Sozialabgaben abgeführt. Sie zahlen also wie bisher auch Steuern für Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung.

Steht Ihnen eine Abfindung zu? Jetzt Abfindung online berechnen!

Auswirkungen auf die Rente

Entscheiden Sie sich für die Abfindung, werden in der Regel für die Abfindungssumme keine Rentenversicherungsbeiträge gezahlt und es entstehen somit keine direkten Rentenansprüche.

Bei einer bezahlten Freistellung werden weiterhin Beiträge zur Rentenversicherung gezahlt, weil das Gehalt weiterhin ausgezahlt wird. Das heißt, die Rentenansprüche steigen während der bezahlten Freistellung genauso, wie es im regulären Arbeitsverhältnis der Fall wäre.

Auswirkungen der Freistellung auf die Urlaubsabgeltung

Eine unwiderrufliche bezahlte Freistellung, wie sie in vielen Beendigungssituationen vereinbart wird, hat meist zur Folge, dass verbleibende Urlaubsansprüche, die ein Arbeitnehmer nicht mehr während der Kündigungsfrist in natura nehmen kann, auf die Freistellung angerechnet werden. Das heißt, dass sie nicht mehr gesondert im Rahmen einer Urlaubsabgeltung bei Beendigung des Arbeitsverhältnisses abgegolten werden.

Jetzt mögliche Abfindung mit dem Abfindungsrechner berechnen

Auswirkungen der Freistellung auf Arbeitslosengeld

Eine unwiderrufliche Freistellung hat Vorteile hinsichtlich des späteren Bezugs von Arbeitslosengeld. Da während der Freistellung weiterhin ein Beschäftigungsverhältnis mit Gehaltszahlung besteht, zählt die Zeit mit zur Anwartschaft für den Bezug von Arbeitslosengeld 1.

Für den späteren Bezug von Arbeitslosengeld ist jedoch entscheidend, wie das Arbeitsverhältnis beendet wird. Eine Sperrzeit wird regelmäßig nur dann verhängt, wenn der Arbeitnehmer die Beendigung selbst herbeigeführt oder mit veranlasst hat.

Arbeitnehmer, die im Rahmen eines Aufhebungsvertrags eine Abfindung erhalten, müssen damit rechnen, dass die Agentur für Arbeit eine Sperrzeit verhängt und das Arbeitslosengeld ruht, sofern keine Ausnahme greift.

Solche Ausnahmen sind zum Beispiel denkbar, wenn im Zusammenhang mit der Abfindungszahlung durch den Arbeitgeber eine betriebsbedingte Kündigung ausgesprochen wurde, die Kündigungsfrist trotz Zahlung einer Abfindung eingehalten wurde und die Abfindung eine gewisse Höhe nicht überschreitet.

Wenn Sie also noch keinen neuen Job haben und daher der Bezug von Arbeitslosengeld für Sie eine wichtige Rolle spielt, spricht das dafür, dass eine bezahlte Freistellung sich für Sie eher lohnen könnte.

Zum Hopkins-Abfindungsrechner

Vorteile einer Einmalzahlung

Die Abfindung kann vorteilhaft sein, wenn Sie eine größere Summe benötigen, um zum Beispiel einen Kredit abzubezahlen, Schulden zu tilgen oder in eine Immobilie investieren möchten. Im Idealfall können Sie hier an Zinsen sparen oder die Kreditwürdigkeit verbessern. Auch hierbei sind die jeweiligen Konditionen und Umstände entscheidend.

Gegenrechnung von Abfindung und Freistellung

Im Rahmen von Aufhebungsvereinbarungen kann vereinbart werden, dass eine bezahlte Freistellung auf die Abfindung angerechnet wird. Dabei werden die Bruttogehälter, die während der Freistellung gezahlt werden, in der Regel von der Abfindung abgezogen. Die Anrechnung erfolgt üblicherweise einschließlich der Arbeitgeberanteile zur Sozialversicherung, kann aber im Einzelfall auch anders vereinbart werden.

In diesem Fall könnte eine Formel also so aussehen:

Neue Abfindung = Ursprüngliche Abfindung - (Monatsgehalt × Freistellungsmonate × (1 + Arbeitgeberanteil an der Sozialversicherung)

Selbstverständlich können neben Abfindung und Freistellung aber auch weitere Bestandteile in die Trennungsverhandlungen mit einbezogen werden, etwa das Arbeitszeugnis.

Alternativ können Sie auch den Hopkins-Abfindungsrechner nutzen, um die Abfindungshöhe zu berechnen!

Lieber eine bezahlte Freistellung statt einer Abfindung?

Es gibt kein „richtig“ oder „falsch“: Die Wahl zwischen Abfindung oder Freistellung hängt von verschiedenen Faktoren ab: Steuerliche Belastung, Einkommenssicherheit, Dauer und Höhe der Zahlungen sowie die persönliche Situation des Arbeitnehmers.

Wichtige Fragen, die bei der Entscheidung mit einbezogen werden müssen:

- Wie hoch ist die angebotene Abfindung?

- Haben Sie im Anschluss eine neue Anstellung?

- Spielen die Rentenansprüche in Ihrer finanziellen Planung eine wichtige Rolle?

- Wie viel Urlaub steht Ihnen bis zum Beendigungszeitpunkt zu?

- Besteht die Gefahr einer Sperrzeit beim Arbeitslosengeld?

- Wie ist Ihre gesundheitliche und berufliche Situation?

- Wie flexibel möchten Sie hinsichtlich des Zeitpunkts des Ausscheidens aus dem Unternehmen sein?

Sie haben eine Kündigung oder einen Aufhebungsvertrag erhalten? Prüfen Sie jetzt in unter 2 Minuten Ihren Abfindungsanspruch.