Abfindung versteuern und in der Steuererklärung eintragen

Wann gibt es eine Abfindung?

Arbeitnehmer, die gekündigt worden sind, bekommen unter Umständen eine Abfindung von ihrem ehemaligen Arbeitgeber. Grundsätzlich gibt es aber nur in Ausnahmen einen rechtlichen Anspruch auf eine Abfindung – in den meisten Fällen muss die Abfindung individuell verhandelt werden. Die genaue Höhe der Abfindung variiert dabei und lässt sich beispielsweise mit einem aktuellen Abfindungsrechner berechnen.

Steht Ihnen eine Abfindung zu? Jetzt Abfindung online berechnen!

Abfindung versteuern

Grundsätzlich müssen Abfindungen voll versteuert werden. Da sie als außerordentliche Einkünfte gelten, müssen Abfindungszahlungen dementsprechend in der Lohnsteuererklärung angegeben werden. Sozialversicherungsbeiträge (wie zum Beispiel Arbeitslosenversicherung, gesetzliche Krankenversicherung, Pflegeversicherung oder Rentenversicherung) werden nur in wenigen Ausnahmefällen abgezogen.

Mit wie viel Prozent wird eine Abfindung versteuert?

Die Steuern für Abfindungen liegen insgesamt zwischen 0 und 59,5 Prozent.

Der genaue Steuersatz richtet sich dabei nach Ihrem gesamten zu versteuernden Einkommen, Ihrer Steuerklasse und danach, ob Sie Kirchensteuer zahlen:

- Einkommenssteuer: 0 % - 45 %

- Solidaritätszuschlag: 5,5 % des Lohnsteuerbetrags (nur wer auch sonst Soli-pflichtig ist)

- Kirchensteuer: 8 % oder 9 % des Lohnsteuerbetrags (nur wer auch sonst kirchensteuerpflichtig ist)

Direkt zum Hopkins-Abfindungsrechner

Wo wird die Abfindung in der Steuererklärung eingetragen?

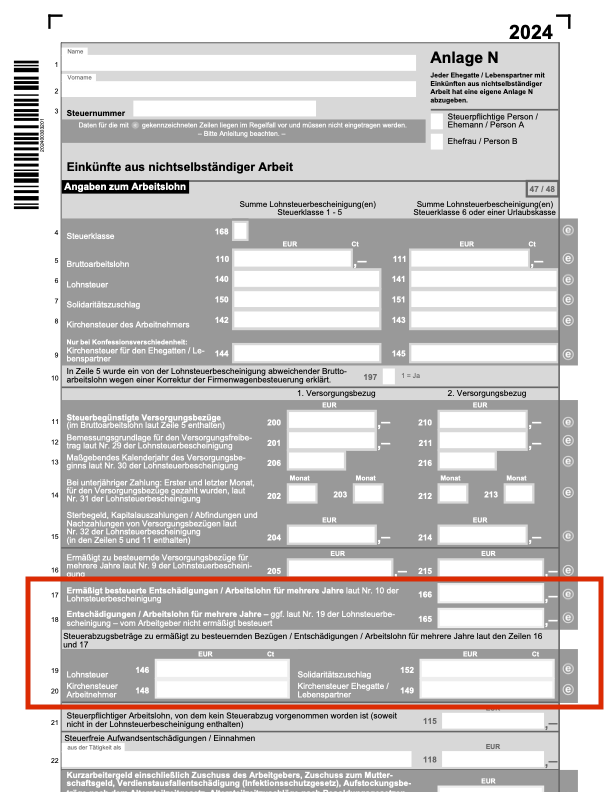

Die Abfindung wird bei der Steuererklärung 2024 in Anlage N in Zeile 17 („Ermäßigt besteuerte Entschädigung / Arbeitslohn für mehrere Jahre“) oder in Zeile 18 (Entschädigung / Arbeitslohn für mehrere Jahre) eingetragen. Je nachdem, ob die Fünftelregelung angewendet wird oder nicht.

Die Unterlagen zur Abfindung (also etwa ein Aufhebungsvertrag oder eine Vereinbarung zur Abfindung) müssen nur eingereicht werden, wenn das Finanzamt dazu schriftlich auffordert.

Fünftelregelung

Mit der sogenannten Fünftelregelung können bei der Abfindung Steuern gespart werden. Diese Regelung führt zu einer steuerlichen Begünstigung von außerordentlichen Einkünften. Das Prinzip hinter dieser Regelung ist, dass die Steuerlast der Abfindungszahlung gleichmäßig auf 5 Jahre verteilt wird. Ohne die Anwendung der Fünftelregelung würde die einmalige Abfindung dazu führen, dass das Einkommen in einem Jahr deutlich höher ist und damit auch die Steuerlast für dieses Jahr.

Grundsätzlich lässt sich sagen: Je geringer das sonstige Einkommen und je höher die Abfindung ist, desto mehr lässt sich durch die Fünftelregelung sparen.

Beispiel für die Anwendung der Fünftelregelung

Der Arbeitnehmer im Beispiel hat abzüglich aller Aufwendungen (wie etwa Werbungskosten) ein zu versteuerndes Einkommen von 30.000,00 € (ohne Abfindung) für das Jahr 2026. Nach einer Kündigung erhält er eine Abfindung in Höhe von 10.000,00 €. Mit der Fünftelregelung könnte er in diesem Fall 144,00 € Steuern sparen.

Weitere Möglichkeiten, um bei der Abfindung Steuern zu sparen

Neben der Fünftelregelung gibt es weitere Wege, bei einer Abfindung Steuern zu sparen:

- Steuern sparen durch Antrag auf Erlass der Kirchensteuer,

- durch Einzelveranlagung statt Ehegattensplitting oder

- durch Optimierung des Auszahlungszeitpunkts

1. Steuern sparen durch Antrag auf Erlass der Kirchensteuer

Wer verpflichtet ist, Kirchensteuer zu zahlen, muss auch Kirchensteuer auf die Abfindung zahlen. Mitunter gibt es aber die Möglichkeit, einen Teil der Steuern (bis zu 50 %) erlassen zu bekommen. Dafür muss ein Antrag beim Kirchensteueramt der zuständigen Religionsgemeinschaft gestellt werden. Bei Katholiken ist in der Regel das für den Wohnort zuständige Erzbistum oder Bistum zuständig. Einen Rechtsanspruch auf einen Teilerlass der Kirchensteuer auf Abfindungszahlungen gibt es aber nicht.

2. Steuern sparen durch Einzelveranlagung statt Ehegattensplitting

Paare, die ein stark unterschiedliches Einkommen haben und von denen ein Partner eine Abfindung erhalten hat, können eventuell durch eine Einzelveranlagung Steuern sparen. Wenn ansonsten oftmals das Ehegattensplitting finanziell vorteilhaft ist, kann in der Konstellation mit einer Abfindung die zeitweilige Einzelveranlagung die bessere Wahl sein.

3. Steuern sparen Optimierung des Auszahlungszeitpunkts

Steuerrechtlich wird die Abfindung in dem Jahr besteuert, in dem sie ausgezahlt wird (das muss nicht unbedingt das gleiche Jahr sein, in dem das Arbeitsverhältnis endet). Ist also in dem Jahr nach der Kündigung nur ein niedriges oder kein Einkommen zu erwarten, sollte versucht werden, die Auszahlung der Abfindung in das kommende Jahr zu verschieben.

In den meisten Fällen genügt ein Gespräch mit dem (ehemaligen) Arbeitgeber, damit die Abfindung erst im nächsten Jahr ausgezahlt wird.

➔ Je niedriger das Jahreseinkommen, desto geringer ist der Steuersatz auf die Abfindung.

Direkt zum kostenfreien Hopkins-Abfindungsrechner

Wie kann mir Hopkins beim Erhalt einer Abfindung helfen?

Bei Hopkins bieten wir jedem Arbeitnehmer eine unverbindliche und kostenfreie Ersteinschätzung bezüglich einer möglichen Abfindung. Wir können für Sie einschätzen, wie die Chancen auf eine Abfindung stehen, welche Hürden es gibt, und im Falle einer Mandatierung eine Abfindung auch direkt mit Ihrem Arbeitgeber verhandeln. Kündigungen und Aufhebungsverträge gehören zu den Spezialgebieten unserer Anwälte.

.webp)