Fristen in der Berufsunfähigkeitsversicherung

Bearbeitungszeit vom Antrag bis zur Auszahlung der Berufsunfähigkeitsrente

Nach dem Eintritt einer gesundheitlichen Beeinträchtigung, die eine Berufsunfähigkeit wahrscheinlich macht, muss ein Leistungsantrag bei der Versicherung gestellt werden. Die Bearbeitung dieses Antrags ist oft aufwändig, da verschiedene Nachweise und Gutachten eingeholt werden müssen. Durchschnittlich dauert es 99 Tage, bis der Versicherer über den Antrag auf Berufsunfähigkeitsrente entscheidet.

Auch wenn nach § 14 VVG die Versicherungsleistung fällig wird, sobald der Versicherer die Prüfung beendet hat, gibt es keine gesetzliche Frist für die Bearbeitungszeit. Prüfen Sie aber unbedingt Ihren BU-Vertrag, ob dieser eine Klausel zur maximalen Dauer der Schadensregulierung beinhaltet. In diesem Fall beginnt die Frist zu laufen, sobald das Versicherungsunternehmen alle notwendigen Unterlagen erhalten hat.

Vereinbaren Sie jetzt einen Termin mit Hopkins Rechtsanwälten

6-Monats-Grenze der BU-Versicherungen

Die Berufsunfähigkeitsversicherung zahlt erst, wenn eine Prognosezeit von sechs Monaten erfüllt ist. Das heißt: Es muss ärztlich festgestellt werden, dass die versicherte Person voraussichtlich mindestens sechs Monate lang ihren zuletzt ausgeübten Beruf zu in der Regel wenigstens 50 % nicht mehr ausüben kann.

Diese Regelung dient dazu, vorübergehende, kurzfristige Erkrankungen oder Verletzungen von der Leistungspflicht auszuschließen. Nur bei länger andauernden oder dauerhaften Einschränkungen greift der Versicherungsschutz. Die sechs Monate sind also keine Wartezeit im klassischen Sinne, sondern ein Prognosezeitraum, der sicherstellt, dass die Berufsunfähigkeit von gewisser Dauer ist.

➜ Beispiel: Wer sich ein Bein bricht und nach drei Monaten wieder arbeiten kann, erhält keine BU-Rente. Wer aber nach einem Unfall oder einer schweren Erkrankung voraussichtlich länger als sechs Monate ausfällt, hat Anspruch auf die Leistung, sofern diese Erkrankung oder Beeinträchtigung ärztlich nachgewiesen wird.

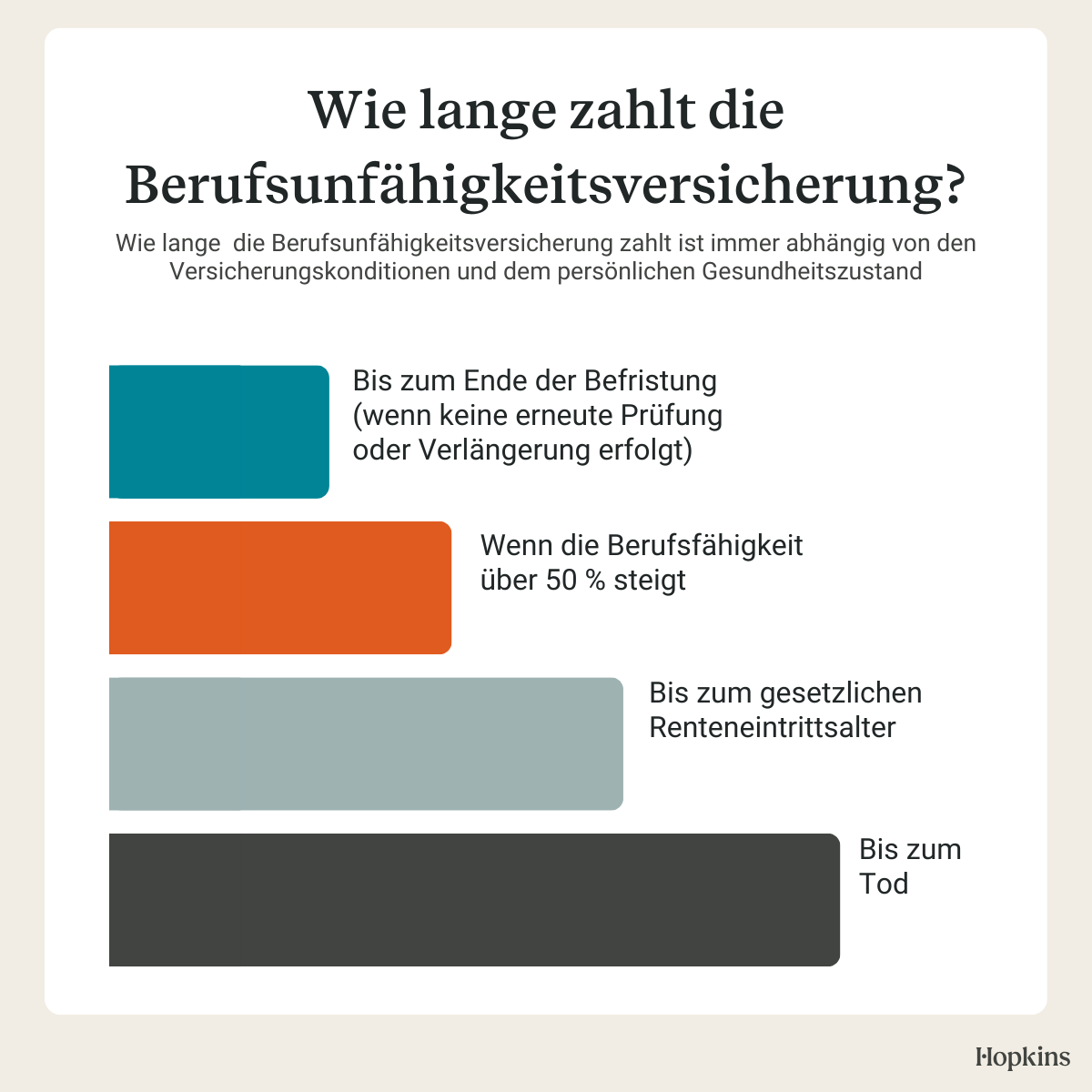

Wie lange zahlt die Berufsunfähigkeitsversicherung?

Wie lange Sie Leistungen von der BU-Versicherung erhalten, richtet sich nach den genauen Versicherungskonditionen und Ihrem gesundheitlichen Zustand.

- Die Berufsunfähigkeitsrente wird gezahlt, solange die Berufsunfähigkeit besteht und die versicherte Person lebt.

- Die maximale Bezugsdauer ist im Versicherungsvertrag festgelegt. In der Regel läuft die BU-Versicherung bis zum vereinbarten Endalter, meist bis zum gesetzlichen Renteneintrittsalter (derzeit 67 Jahre).

- Wird vor Ablauf des Vertrages wieder eine Berufsfähigkeit von mehr als 50 % erreicht, werden die Zahlungen eingestellt.

- Bei befristeten Anerkenntnissen endet die Zahlung mit Ablauf der Befristung, sofern keine erneute Prüfung oder Verlängerung erfolgt.

- Im Todesfall der versicherten Person werden die BU-Leistungen eingestellt.

Schnell und einfach zum Anwalt: Buchen Sie jetzt Ihre Online-Rechtsberatung

Was passiert mit einer Berufsunfähigkeitsversicherung, wenn man sie nicht nutzt?

Die klassische Berufsunfähigkeitsversicherung ist eine reine Risikoversicherung. Das bedeutet: Wird während der Vertragslaufzeit keine Berufsunfähigkeit festgestellt und keine Leistung beansprucht, gibt es in der Regel keine Rückzahlung der Prämien.

Nur in speziellen BU-Tarifen mit sogenannter Prämienrückgewähr wird am Ende der Laufzeit ein Teil der Prämien zurückgezahlt. Meist handelt es sich dabei aber nur um einen kleinen Anteil, der deutlich unter der Summe der eingezahlten Prämien liegt.

Probleme mit der BU-Versicherung

Wenn der BU-Versicherer keine Leistungen erbringt, drohen finanzielle Engpässe. Die Ablehnung sollte genau geprüft und nicht einfach akzeptiert werden. Fachkundige Unterstützung durch einen Anwalt mit Spezialisierung auf BU-Recht erhöht die Chancen, doch noch an die vereinbarte BU-Rente zu kommen.

In vielen Fällen lohnt sich ein Widerspruch gegen die Entscheidung der Versicherung, insbesondere wenn neue medizinische Nachweise erbracht werden können oder die Ablehnung auf formalen Fehlern beruht. Das außergerichtliche Verfahren kann einige Monate dauern, ein Gerichtsverfahren sogar länger. Wer eine Rechtsschutzversicherung hat, kann die Kosten für die anwaltliche Unterstützung meist darüber abdecken.

Schildern Sie uns Ihr Anliegen und Sie erhalten umgehend ein unverbindliches Angebot