Was sind Kreditbearbeitungsgebühren?

Bearbeitungsgebühren sind Zusatzkosten, die Banken oft bei Krediten erheben. Manche Banken verlangen fälschlicherweise Kreditgebühren bei Kreditabschlüssen, obwohl diese als Bearbeitungsgebühren getarnt sind. Die Gebühren können als eigener Betrag oder in den Zinsen versteckt sein, sind aber generell nicht erlaubt.

Wie hoch sind die Bearbeitungsgebühren bei Krediten?

Die Höhe der Kosten variiert je nach Bank und Kreditart. Oftmals bewegen sie sich zwischen 1 % und 3,5 % des aufgenommenen Kreditbetrags. Vorab festgelegte Kosten ohne ersichtliche Gegenleistung sind nicht zulässig.

Warum Bearbeitungsgebühren unzulässig sind

Bearbeitungsgebühren beim Kredit sind nur in Ausnahmefällen zulässig. Schließlich sollten die Bearbeitungsgebühren eine Gegenleistung haben und unabhängig von Zinsen und Raten berechnet werden. Banken dürfen in der Regel keine Kreditbearbeitungsgebühren erheben, da ihre Kosten durch die Kreditzinsen bereits abgedeckt werden. Auch Gebühren für Bonitätsprüfungen oder andere Serviceleistungen sind unzulässig.

Urteile zur Bearbeitungsgebühr von Krediten

Unter anderem nach folgender Rechtsprechung sind die Bearbeitungsgebühren nicht zulässig:

- XI ZR 405/12: der Bundesgerichtshof entschied, dass das einmalige Bearbeitungsentgelt von 1% unwirksam ist.

- XI ZR 170/13: der Bundesgerichtshof entschied, dass auch das Bearbeitungsentgelt in einem Darlehensvertrag unwirksam ist.

- I-31 U 192/10: das Oberlandesgericht Hamm entschied, dass das Bearbeitungsentgelt in Höhe von 4% eines privaten Ratenkredites und ein einmaliges Bearbeitungsentgelt für einen Privatkredit in Höhe von 1 % unzulässig sind.

Erstattung von unrechtmäßigen Gebühren

Verbraucher haben das Recht, bereits gezahlte Gebühren nebst Zinsen auf diese Beträge zurückzufordern. Um die Erstattung zu beantragen, müssen Sie die Bank schriftlich kontaktieren und auf relevante BGH-Urteile Bezug nehmen. Falls Sie unsicher sind, können Sie sich von einem Rechtsanwalt für Bank und Kapitalanlagerecht unterstützen lassen.

Vereinbaren Sie jetzt einen Termin mit Hopkins Rechtsanwälten

So bekommen Sie bereits gezahlte Bearbeitungsgebühren zurück

Zunächst sollten Sie die erhobenen Gebühren auf deren Zulässigkeit überprüfen. Sind die Gebühren unzulässig, haben Sie das Recht, die Erstattung der Gebühren und Zinsen zu fordern. Allerdings nur, wenn die dreijährige Verjährungsfrist noch nicht verstrichen ist.

Nicht zulässige Kredit-Bearbeitungsgebühren

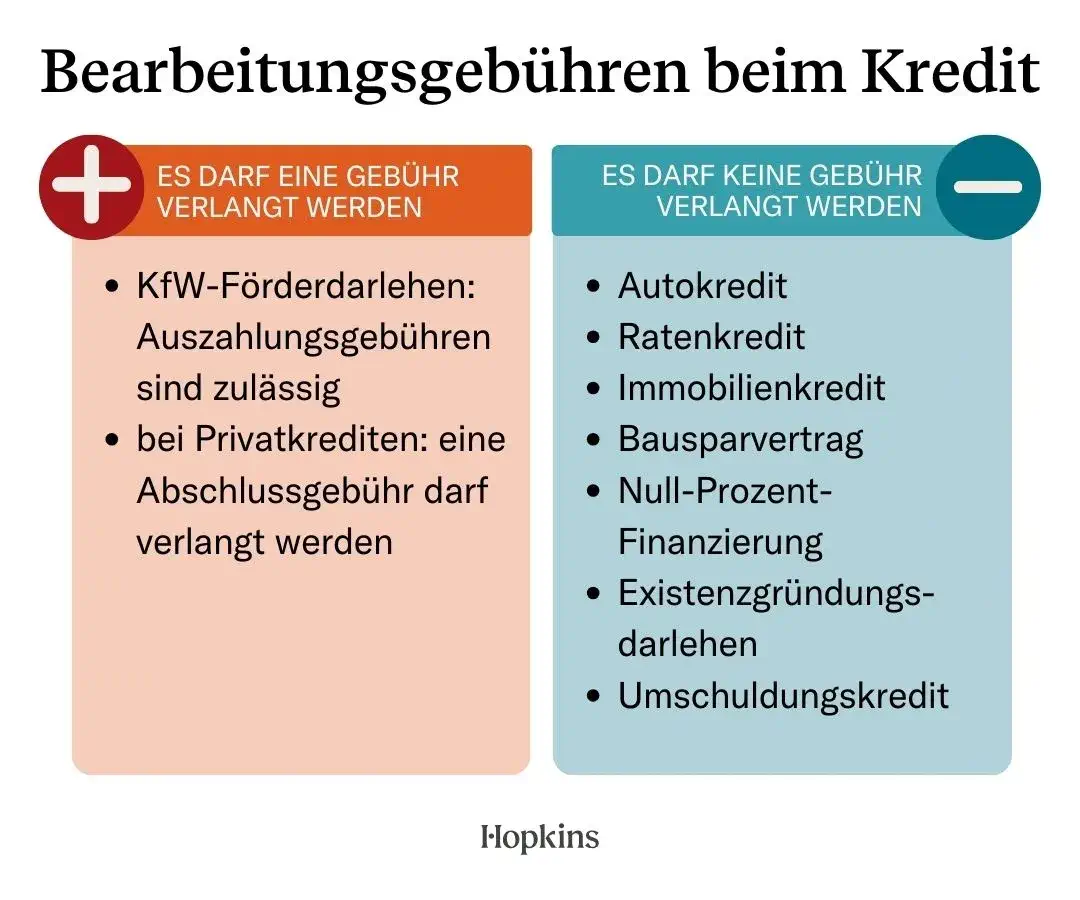

Bei folgenden privaten Krediten dürfen keine Bearbeitungsgebühren erhoben werden

- Bearbeitungsgebühren für Autokredite,

- Bearbeitungsgebühren für Ratenkredite,

- Bearbeitungsgebühren für Immobilienkredite,

- Bearbeitungsgebühren für Gewerbekredite,

- Bearbeitungsgebühren für Wertpapierkredite,

- Bearbeitungsgebühren für Bausparverträge,

- Bearbeitungsgebühren für Umschuldungskredite

- Bearbeitungsgebühren für Null-Prozent-Finanzierung (Form des Ratenkredits)

Ebenso darf bei diesen gewerbliche Krediten keine Bearbeitungsgebühr erhoben werden

- Bearbeitungsgebühren für Investitionskredit

- Bearbeitungsgebühren für Betriebsmittelkredit

- Bearbeitungsgebühren für Überbrückungsdarlehen

- Bearbeitungsgebühren für Existenzgründungsdarlehen

Schildern Sie uns Ihr Anliegen und erhalten Sie ein unverbindliches Angebot

Zulässige Kredit-Bearbeitungsgebühren

Nur bei folgenden Ausnahmen dürfen Gebühren für die Bearbeitung der Kredite erhoben werden:

- KfW-Förderdarlehen: hier sind Auszahlungsgebühren sind zulässig.

- Außerdem sind Abschlussgebühren bei allen Privatkrediten rechtens.